Maths finance Prêts bancaire

-

GGabrielaRodrig dernière édition par

Bonjour encore une fois j'ai un exercice de maths finance voici le sujet c'est très court.

On emprunte 200000 euros au taux annuel 12%. Le remboursement se fait en 6 mensualités égales. Dresser le tableau

d’amortissement de ce prêt pour des taux mensuels équivalents.Je ne sais même pas comment on fait un tableau d'amortissement vu qu'on l'avais pas vu en cours mais je dois quand même le travailler

-

Bonjour GabrielaRodrig,

Un tableau d'amortissement comprend au moins :

Capital restant du ; Mensualité, Capital remboursé, intérêt,

-

GGabrielaRodrig dernière édition par

Oui oui je vais essayer de le faire je suis juste pas sûr d'avoir bon

-

GGabrielaRodrig dernière édition par

on utilise le 20000 et le taux annuel de 12% pour avoir un chiffre

-

Oui, tu utilises les données de l'énoncé.

-

GGabrielaRodrig dernière édition par

comment on fait pour créer un tableau sur le site ?

-

GGabrielaRodrig dernière édition par

texte du lien c'est pour l'execice B

J'ai mis ça Capital restant 200000, mensualité=6, capital remboursé 176000, intéret=12%

-

Il faut calculer au début le taux mensuel équivalent.

-

GGabrielaRodrig dernière édition par

Taux mensuel équivalent : (1+i)^12=1+0,12

-

GGabrielaRodrig dernière édition par

1,012^1/12-1=0,00099

-

C'est 1,12(112)−1=0,009491,12^{(\dfrac{1}{12})} - 1 = 0,009491,12(121)−1=0,00949

-

GGabrielaRodrig dernière édition par

oui pardon c'est bien ça je rectifie puis après je dois faire le remboursement en 6 mensualités comment je m'y prend

-

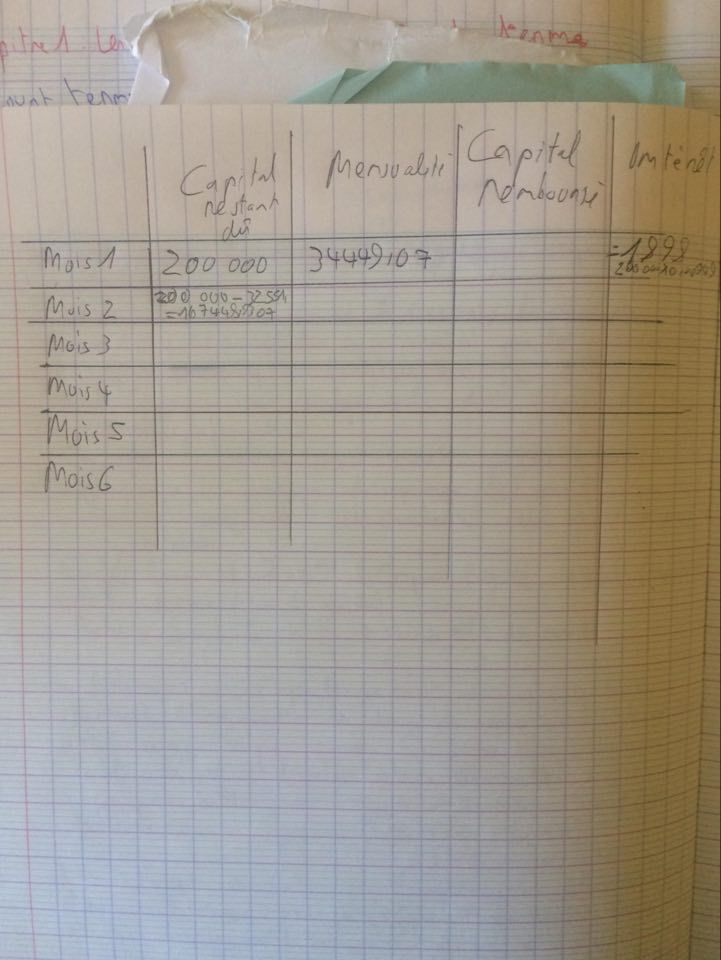

Tu calcules chaque partie du tableau :

mois ; capital restant du ; Intérêts , Amortissement ; mensualité

1 ; 200 000 ; 200000×0,00949200 000 \times 0,00949200000×0,00949 = ... ; Mensualité - intérêt = .... ; Mensualité

2 ; 200 000 - Amortissement = ....;

3

4

5

6

Pour la mensualité : 200 000×0,009491−(1+0,00949)−6=34449,07200\ 000 \times \dfrac{0,00949}{1-(1+0,00949)^-6} = 34449,07200 000×1−(1+0,00949)−60,00949=34449,07Je te laisse compléter les autres lignes du tableau. J'ai indiqué les formules.

-

GGabrielaRodrig dernière édition par

d'accord ça marche mais moi j'ai compris 6 mensaulité je me suis dit je dois faire lignes non ? pour le tableau d'amortissement

-

Oui, 6 lignes que je te laisse compléter.

-

GGabrielaRodrig dernière édition par

pas cool mon prof sur le cours y'a même pas ne serait-ce un exemple de rerprésentation d'un tableau d'amortissement.

Pour 200000/0,00949=21074815,6 pour la première ligne

-

GGabrielaRodrig dernière édition par

mensualité - intérêt=34449,07- 0,00949=34449,06051

200 000 - Amortissement = l'amortissement je dois l'avoir ou

-

GGabrielaRodrig dernière édition par

Capital restant du :V1=V0-m1; intérêt: I1=VO*i

-

GGabrielaRodrig dernière édition par

je dois tout rendre demain matin au pire si vous êtes déconnecter la je vais essayer finir tout cette nuit et t'envoyer tout vers 7 heure du matin

-

GGabrielaRodrig dernière édition par

iic j'ai fini

-

GGabrielaRodrig dernière édition par

J'ai regarder sur internet des exemples d'exercice sur les tableau d'amortissement mais pas sur que ce que j'ai trouver soit bon

-

Pour le calcul de l'intérêt, tu as divisé par le taux au lieu de multiplier.

Tu peux écrire tes résultats si tu souhaites une correction.

-

GGabrielaRodrig dernière édition par

200000*0,00949=189,8

mENSUALITE-interêt=34449,07-0,12

-

Vérifie le premier calcul qui correspond au calcul des intérêts.

-

GGabrielaRodrig dernière édition par

C'est commen l'autre exercice ou on devait calculer le taux proportionnel

-

Comme tu fais plusieurs exercices en même temps, j'ai l'impression que tu mélanges tout.

Donc commence par terminer celui-ci.Suis les conseils et fais les calculs demandés si tu veux que je continue à de fournir de l'aide.

Tu utilises un tableur et tu complètes le tableau suivant :

mois ; capital restant du ; Intérêts , Amortissement ; Mensualité

1 ; 200 000200\ 000200 000 ; 200000×0,00949200 000 \times 0,00949200000×0,00949 = ... ; Mensualité - intérêt = .... ; 34449,07

2 ; 200 000200\ 000200 000 - Amortissement = ....;

3

4

5

6

Pour la mensualité : 20000×0,009491−(1−0,00949)−6=34449,0720000 \times \dfrac{0,00949}{1-(1-0,00949)^-6} = 34449,0720000×1−(1−0,00949)−60,00949=34449,07

-

GGabrielaRodrig dernière édition par

La seul chose je veut savoir c'est pour l'intérêt je prend celui de l'énoncé ou celle qu'on a calculer au début ? et pour l'amortissement je fais comment pour l'avoir

-

GGabrielaRodrig dernière édition par

200000*0,00949=189,8

Mensualité-interêt=34449,07-0,12tout est faux ici ?

-

Il n'y a pas d'intérêt dans l'énoncé.

J'ai tout écrit, visiblement tu ne fais aucun effort pour lire et comprendre.

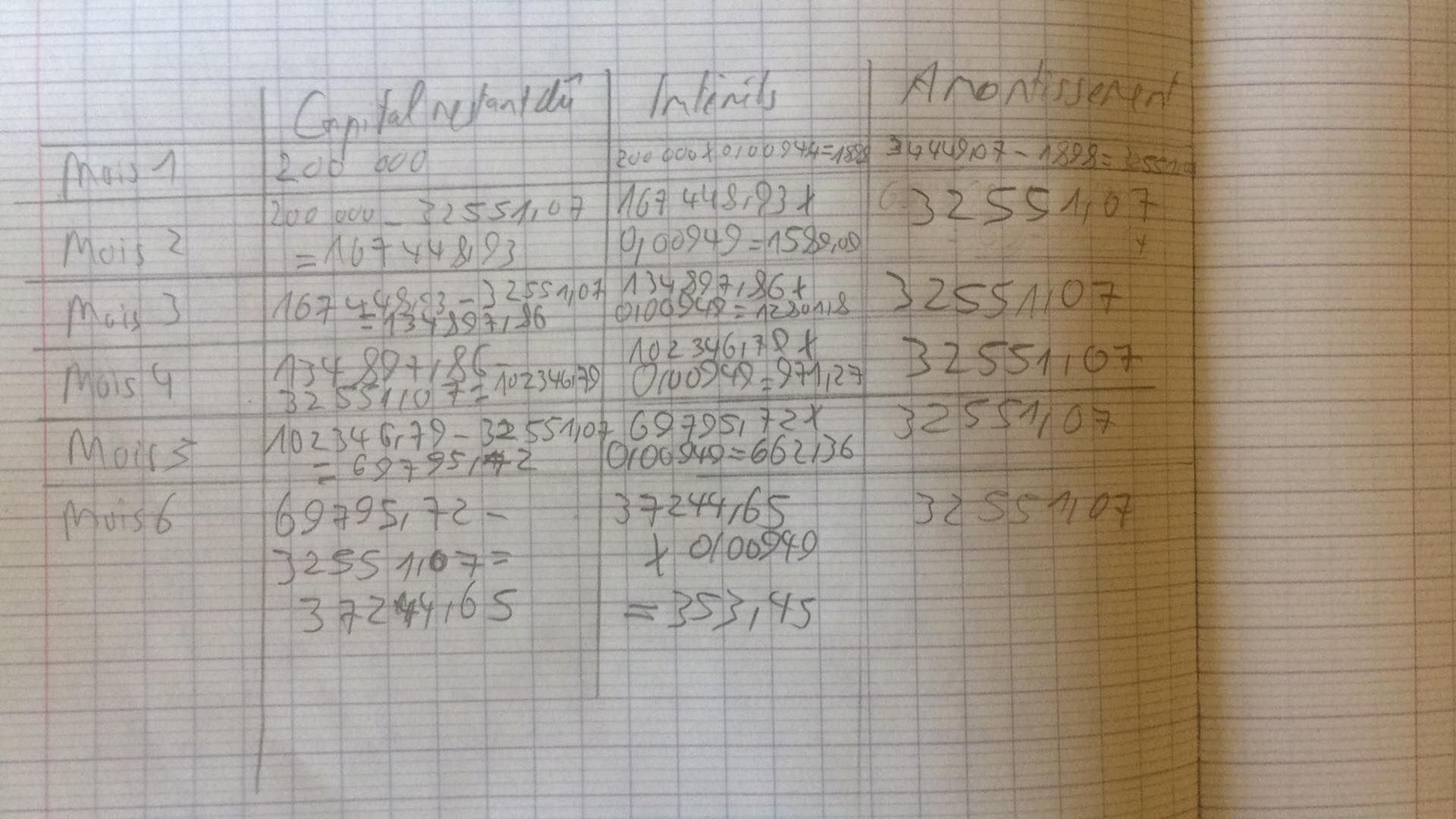

Pour la première ligne du tableau :

mois : 1

Capital restant dû : 200 000200\ 000200 000 €.

Intérêts : 200 000×0,00949=1 898200\ 000\times 0,00949 = 1\ 898 200 000×0,00949=1 898 €

Amortissement : Mensualité - intérêt = 34 449,07−1898=32 551,0734\ 449,07 - 1898 = 32\ 551,0734 449,07−1898=32 551,07 €

mois : 2

Capital restant dû = 200 000200\ 000200 000 - Amortissement = 200 000−32 551,07=167 448,93200\ 000-32\ 551,07 = 167\ 448,93200 000−32 551,07=167 448,93 €

.....

J'ai indiqué tout les détails pour la première ligne. Fais les calculs avec les mêmes formules pour les autres lignes.

L'idéal est d'utiliser un tableur.Je te laisse terminer cet exercice.

-

GGabrielaRodrig dernière édition par

je voulais dire taux annuel a 12%

-

Oui, tout était faux dans ton avant dernier post.

Le taux de 12% est annuel et j'ai indiqué le calcul pour le taux mensuel équivalent puisque dans cet exercice les remboursements son mensuel.

-

GGabrielaRodrig dernière édition par

-

GGabrielaRodrig dernière édition par

ok j'ai compris je fini et je vous envoie j'ai compris le principe la

-

GGabrielaRodrig dernière édition par

La mensualité est fixe pour chaque mois ou je dois faire 34449,07 multiplier par deux pour le deuxième mois ?

-

GGabrielaRodrig dernière édition par

Pour la colonne amortissement la mensualité et l'intéret ne change pas ?

-

GGabrielaRodrig dernière édition par

Voila j'ai fini

-

GGabrielaRodrig dernière édition par

N° de la période : 1

Dette en début de période : 200 000,00

Intérêt de la période : 0,948879 % * 200 000,00 = 1 897,76

Remboursement mensuel : 34 449,07

Amortissement de l'emprunt : 34 449,07 -1 897,76 = 32 551,31

Dette en fin de période : 200 000,00 -32 551,31 = 167 448,69N° de la période : 2

Dette en début de période : 167 448,69

Intérêt de la période : 0,948879 % * 167 448,69 = 1 588,89

Remboursement mensuel : 34 449,07

Amortissement de l'emprunt : 34 449,07 -1 588,89 = 32 860,18

Dette en fin de période : 167 448,69 -32 860,18 = 134 588,50N° de la période : 3

Dette en début de période : 134 588,50

Intérêt de la période : 0,948879 % * 134 588,50 = 1 277,08

Remboursement mensuel : 34 449,07

Amortissement de l'emprunt : 34 449,07 -1 277,08 = 33 171,99

Dette en fin de période : 134 588,50 -33 171,99 = 101 416,52N° de la période : 4

Dette en début de période : 101 416,52

Intérêt de la période : 0,948879 % * 101 416,52 = 962,32

Remboursement mensuel : 34 449,07

Amortissement de l'emprunt : 34 449,07 -962,32 = 33 486,75

Dette en fin de période : 101 416,52 -33 486,75 = 67 929,77N° de la période : 5

Dette en début de période : 67 929,77

Intérêt de la période : 0,948879 % * 67 929,77 = 644,57

Remboursement mensuel : 34 449,07

Amortissement de l'emprunt : 34 449,07 -644,57 = 33 804,50

Dette en fin de période : 67 929,77 -33 804,50 = 34 125,27N° de la période : 6

Dette en début de période : 34 125,27

Intérêt de la période : 0,948879 % * 34 125,27 = 323,81

Remboursement mensuel : 34 449,07

Amortissement de l'emprunt : 34 449,07 -323,81 = 34 125,26

Dette en fin de période : 34 125,27 -34 125,26 = 0,01La différence de 0.01 provient des arrondis.

-

J'ai pas vérifié tous les calculs mais tu as compris le principe.

L'ensemble est correct.