Calcul de mathematiques financières - emprunt immobilier ou pas ?

-

Romain C dernière édition par

Bonjour à tous,

Je me creuse la tête sur une question de mathématiques financières :Je cherche à déterminer si il est préférable de faire un crédit immobilier pour l'achat d'une maison, ou s'il est préférable de payer la maison avec l'épargne.

Taux réel d'emprunt proposé par la banque : 3.76% (sur 15ans) j'ai fait l'hypothèse d'un credit in fine afin de ne pas biaiser les calcul

Taux de rendement estimé net d'impôts de l'épargne : 3.064%

Pour 100000€ empruntés, j'obtiens, sur 15 ans en pret in fine, des intérêts payés à la banque de 56400€

Pour 10000€ investis en année 1, j'obtiens avec les intérêts composés, un gain en capital sur 15 ans de 57246.01

Donc à priori pour ce rendement de l'épargne, il est légèrement préférable de faire le crédit ?

A ce stade mon calcul est il correct selon vous ?Je n'arrive pas à m'expliquer que malgré le rendement de l'épargne plus faire que le taux du crédit, il est préférable de faire le crédit.

Cela est dû aux intérêts composés ?Je cherche également à trouver une formule qui permet de déterminer le point d'équilibre ( le taux de rendement de l'épargne qui amène à l'équilibre des 2 situations)

Merci pour votre aide et vos réponses, qui doivent être évidentes pour certains d'entre vous j'imagine

-

BBlack-Jack dernière édition par Black-Jack

Bonjour,

Tes calculs sont faux.

Quand on fait un emprunt à taux fixe et à mensualité fixe, les intérêts à payer diminuent chaque année, car ces intérêts sont calculés sur le solde restant dû.

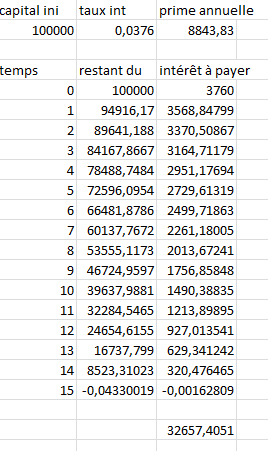

Les intérets de la première année sont bien de 3760 €

Avec tes données, sauf erreur, je calcule que la somme fixe à payer chaque année est de 8843,83 €Donc après 1 an, le solde restant du sera de 100000 + 3760 - 8843,83 = 94916,17 €

Et pour la 2 ème année, l'intérêt à payer est sur 94916,17 € et pas sur 100000 €

Et ainsi de suite, chaque année, on paie de moins en moins d'intérêt et on rembourse une somme de plus en plus grande.

Au final, l'emprunt aura coûté 32657,41 € d'intérêts sur les 15 ans.

Je ne comprends pas ta comparaison entre un emprunt et l'intérêt récolté sur un compte bancaire.

Si on fait un emprunt, c'est parce qu'on a besoin d'un apport d'argent rapide.

''''''''''Le calcul ci-dessus n'inclut pas la prime (souvent unique) d'assurance vie sur le solde restant du souvent obligatoire.

Note :

Je n'y connais rien en finance et il est possible que les règles diffèrent aussi de pays à pays.

-

BBlack-Jack dernière édition par

Petite remarque,

Mon calcul dans le message précédent suppose une prime annuelle payée.

En général la prime est mensuelle.

Avec une prime mensuelle, elle serait de 727,72 €

et l'intérêt total payé en 15 ans serait de 30989,27 €

-

BBlack-Jack dernière édition par

Bonjour,

On m'a fait remarquer, que le prêt était "in fine", ce que je n'avais pas vu et je ne connaissais pas ce type de prêt.

Mes calculs ayant été faits pour un prêt avec intérêts à payer sur le solde restant du, le plus répandu, je pense, il ne faut pas tenir compte de mes calculs.